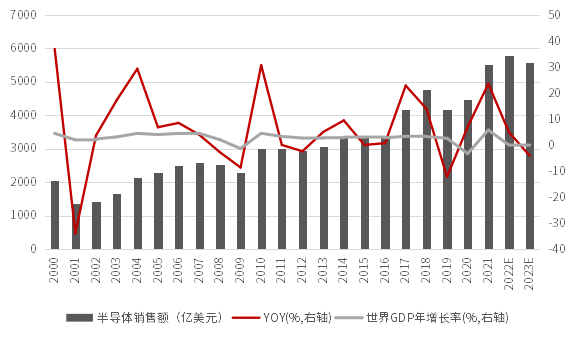

随着摩尔定律的推进,先进制程的线宽不断缩小,已经进入10纳米、7纳米、甚至于5纳米。同时,无论是前期的晶圆制造环节还是后期的芯片封装环节,芯片的制造成本都与日俱增,因此,测试作为集成电路产品验证出厂的关键,越来越受到各大厂商的重视。

由于测试的重要性和难度大幅上升,测试服务费用也日益提升,测试服务费用主要由ATE(自动化测试系统,也称为测试机)、Prober(探针台)&Handler(分选机)、Probe Card(探针卡)、Socket(治具)、Load Board(负载板)构成,其中最大的成本支出来自测试机,占比约为4成。

2021年全球半导体测试设备销售额达到75.8亿美元

测试机是检测设备中最重要的设备类型,属于电学参数测试设备,为软硬件一体产品,包括硬件设备及测试系统专用软件。

测试机能测试半导体器件的电路功能、电性能参数,具体涵盖直流(电压、流)、交流参数(时间、占空比、总谐波失真、频率等)、功能测试等。

无论是晶圆检测或是成品检测,都需要通过测试机对芯片施加输入信号,并检测输出信号,判断芯片功能和性能是否达到设计要求,并通过分析测试数据,确定具体失效原因,改进设计及生产、封测工艺,以提高良率及产品质量。

随着半导体技术不断发展,芯片线宽尺寸不断减小,耐高压、耐高温、功率密度不断增大、制造工序逐渐复杂,对测试机的要求愈加提高,提供多种测试程序并可进行大量的并行测试,提高单位时间产出量,成为测试设备厂商的研发趋势。

在封测市场的高景气带动下,测试机的市场需求也呈现出高速增长趋势。

根据SEMI的数据,2020年全球半导体测试设备销售额达到60.1亿美元,同比增长20%,预计2021年及2022年的市场规模将分别达到75.8亿美元和80.3亿美元,其中测试机占比最大,达到 63.1%,其他设备分选机占 17.4%、探针台占15.2%。

按上述比例推算,2020 年全球测试机市场规模为37.92 亿美元,预计 2021 年和2022年将分别达到 47.83亿美元和50.67 亿美元。